네 살과 세 살배기 두 아이 아빠이자 맞벌이 가정의 남편인 김 모(40·대구 수성구 지산동) 씨는 최근 고물가, 고금리에 줄일 수 있는 건 최대한 줄여보자며 지출 내역을 들여다봤다가 한숨만 내쉬었다.

자동차 할부금, 은행 대출 이자, 양가 부모님 용돈, 보험료 등 아무것도 하지 않고 숨만 쉬어도 나가는 돈이 500만원을 훌쩍 넘는다. 여기에 부부가 사용한 신용카드 대금을 더하면 지출은 한 달에 700만원 수준. 김 씨가 이른바 '문과 8대 전문직' 중 한 분야에서 일하지만 적금, 개인형 퇴직연금(IRP) 등 미래를 위해 쟁여놓는 돈은 고작 매달 30만원에 불과하다.

김 씨는 "아내가 의료 분야에 있어서 의사들 이야기를 들어보니 페이닥터(봉직의)는 형편이 넉넉하지 않지만 어지간하면 의사들은 매달 500만원 이상 재테크에 쓸 정도로 여력이 되는 분위기더라. 자괴감이 든다"면서 "카드 내역을 보니 장 본 거, 외식한 거 포함해서 지난달 식비는 60만원. 그 전달은 식비는 68만원이더라. 엥겔지수(일정 기간 가계 소비지출 총액에서 식료품비가 차지하는 비율)가 상당히 높은 편"이라고 말했다.

그러면서 "아이들이 학교도 들어가고 본격적으로 교육비 지출이 생기면 도대체 뭘 더 줄여야 할지 모르겠다. 남들도 다 이렇게 사는지, 진짜 부자들은 형편이 어떤지 궁금하다"고 했다. 김 씨가 궁금해하는 부자들은 얼마만큼의 소득을 벌고 어디에 얼마를 쓸까.

대구경북(TK) 부자는 연평균 2억5천985만원을 벌고, 매달 약 914만원을 저축하는 것으로 조사됐다. 평균 지출액은 977만원이고 자녀 교육비로 가장 많이 쓰였다.

◆TK 부자, 평균 46억4천733만원 보유

TK 부자는 가구당 평균 46억4천733만원의 자산을 보유한 것으로 나타났다. 지난해 통계청이 조사한 국내 전체 가구 평균 자산액이 5억253만원인 점을 고려하면 8.9배 많은 셈이다. 그럼에도 지난 한 해 동안 TK 부자들의 자산은 전체적으로 5억2천257만원이 줄었다.

연구소 측은 40대 이하 젊은 부자는 2억원가량 자산을 불렸지만 50대 이상에서 자산이 7억원가량 줄어든 이유로 부동산 가격 급등, 주식 시장 변동성 심화, 코로나19 지속 등 경제적 불확실성이 커지자 부모 세대에서 자녀 세대로 부의 이전이 이루어진 것으로 해석한다.

그렇다면 지역의 부자들은 어디서 얼마만큼 돈을 벌까. TK 부자는 연평균 2억5천985만원을 벌어들였다. 통계청은 지난해 국내 일반 가구 평균 소득을 6천125만원으로 집계했는데, 부자와 일반가구 소득 격차가 4.2배나 나는 셈이다.

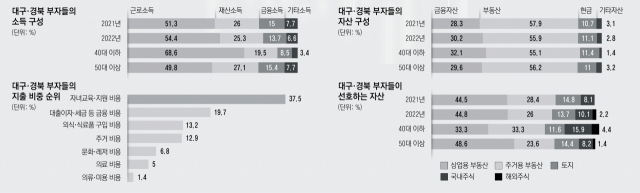

부자들의 가구 소득 중 절반 이상(54.4%)을 근로소득이 차지했고, 재산소득(25.3%)과 금융소득(13.7%), 기타 소득(6.6%)이 뒤를 이었다.

이를 세대별로 들여다보면 경향성에서 차이를 보였다. 40대 이하 젊은 부자들은 근로소득이 68.6%로 재산소득(19.5%)과 금융소득(8.5%)을 압도했다. 반면 50대 이상에서는 근로소득(49.8%)이 차지하는 비중 대신 재산소득(27.1%)이 상대적으로 높은 비중을 보였다.

◆자산 30억 이하 부자 매달 680만원 저축

지역 부자들은 월평균 977만원을 쓰는 것으로 나타났다. 자산 30억원 이상을 보유한 이들은 1천216만원, 30억원 이하는 738만원을 지출했다. 자산이 많을수록 씀씀이도 큰 셈이다.

TK 부자들의 지출을 항목별로 들여다보면 자녀교육·지원비용이 37.5%로 수위를 차지했다.

특히 초중고 자녀를 둔 40대 부자들은 전체 지출의 절반이 넘는 51.7%를 자녀교육에 썼다. 부모의 소득이 자녀세대 교육 수준에 영향을 미친다는 세간의 인식이 수치로 드러난 것이다.

70대 이상 고령에서는 의료비 지출(27.8%)이 가장 많다고 응답했다.

대출 이자, 세금 등 금융비용에는 19.7%, 식비는 13.2%를 쓰는 것으로 집계됐다.

TK 부자는 월평균 913만6천원을 저축한다고 대답해 저축 액수와 지출액이 비슷했다.

자산 30억원 이상 부자는 1천145만원, 30억원 이하는 680만4천원을 저축하는 것으로 나타났다. 세대별로는 60대가 999만2천원으로 가장 많은 액수를 기록했다. 20대(426만7천원)와 70대(448만1천원)의 저축 금액이 상대적으로 적었다.

◆자산 형성 기여 1순위는 부동산

지역 부자들이 부를 일구는데 가장 크게 기여한 것은 역시 부동산(48.0%)이었다. 그러다 보니 가장 선호하는 투자자산 방식 역시 부동산을 1순위로 꼽았다.

전체적으로 보면 근로소득(22.7%), 사업소득(15.9%), 증여 및 상속(9.4%), 금융자산투자(4.0%) 등이 부동산의 뒤를 이었다. 세대별로는 40대 이하에서 근로소득(42%)과 부동산 투자(39.1%)로 부자가 되었다고 조사된 사례가 가장 많았다. 50대 이상에서는 부동산 투자(51.0%)로 부자가 되었다고 답한 비중이 압도적으로 높았다.

투자처로는 상업용 부동산 44.8%, 주거용 부동산 26.0%, 토지 13.7% 순으로 선호도가 높았다. 이 연장선에서 TK 부자들은 평균 12억2천만원의 대출을 보유했는데 부동산 투자자금 마련 목적으로 대출한 비율이 39.9%로 가장 높았다.

또한 지역 부자들의 자산 포트폴리오를 살펴보면 지난해 수익을 가장 많이 늘린 자산 역시 부동산으로 주거용 부동산이라 답한 예가 32.7%, 상업용 부동산이라고 답한 경우는 27.3%였다.

반대로 가장 많은 손실이 발생한 자산은 국내주식(64.7%)으로 나타났다. 이른바 '주식 반토막'은 부자도 피하지 못한 것이다.

◆"그래도 74억원 이상 있어야 부자라 할 수 있죠"

부자들이 생각하는 부자의 기준은 얼마일까. TK 부자들은 자산이 74억원 있어야 부자이며, 목표로 하는 자산 액수는 그 두 배를 넘는 161억원 수준으로 확인됐다.

TK 부자들은 29.4%만이 스스로 부자라고 생각했다. 70.6%는 부자라고 생각할 수준의 자산을 갖지 못한 것으로 인식했다.

스스로 부자라고 생각하는 이들은 평균 88억4천만원의 자산을 갖고 있었다. 이들의 목표자산은 286억5천만원에 달했다. 아직 자신이 부자 반열에 오르지 못했다고 생각하는 이들의 평균 자산은 30억6천만원이었다. 목표자산은 114억5천만원이다.

재미있는 점은 두 집단의 부자 기준이 상이하다는 점이다.

스스로 부자라고 생각하는 이들은 부자의 기준을 47억4천만원으로 보았다. 하지만 스스로 부자가 아니라고 생각하는 부자들은 부자의 기준을 83억8천만원이라고 여겼다.